sbi証券を利用しています。idecoのおすすめ配分です。

sbi証券 idecoのおすすめ配分(50代/40代/30代/20代)

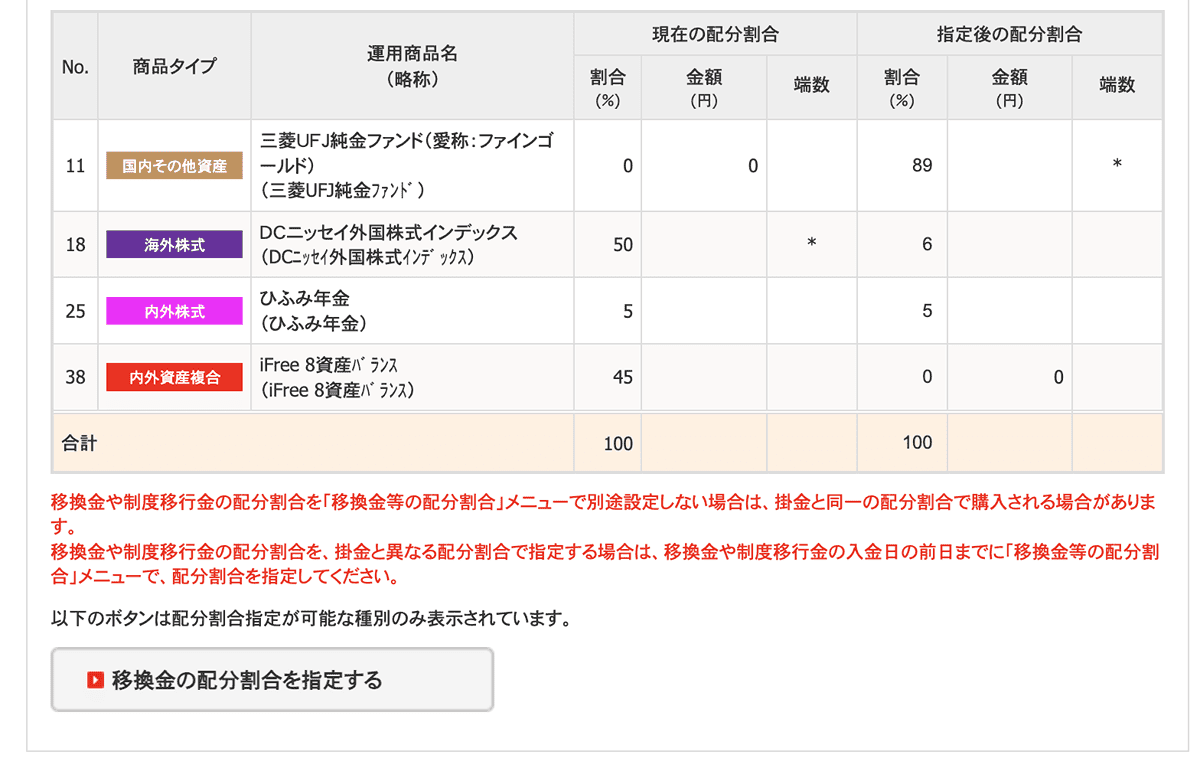

iDeCo(イデコ)の配分比率

現在はディフェンス銘柄ながら攻めの銘柄になっている「金」にほぼ全振りしています。

「三菱UFJ 純金ファンド」です。

fang+などにイデコが対応していればいいのですが、そうではないからです。fang+はNisaという風に役割分担を持ってバランスを取っています。

最初は、デフォルトはあおぞらDC定期(1年)に100%割り当てられていました。

割合を変える必要があります。

よくイデコだけポートフォリオを作ってリスク分散している人がいますが、個人的にはそうしていません。

イデコという狭い枠で物事を見るのではなく、個人的には事業や株なども含めて全体でリスク分散をしています。たとえば、アメリカ株や自分の事業は結構リスクを取っているため、イデコはリスクの低い商品を選んでいます。

- メイン:アメリカ株

- サブ:日本株

- NISA:Fang+、大型テック株(Nvidia、TSMなど)

- IDECO:バランス型 → 金 に変更

- 自分の事業1

- 自分の事業2

- 自分の事業3

サラリーマンならお給料が安定しているかもしれませんので、また違った見方や配分もありでしょう。

債権とバランス型はリスクは低めです。リターンも手堅く高くありません。ただし、元本割れしない商品に比べればそれでもリスクはあります。

リスクが低いものとしてたとえば次のような商品があります。

大和-iFree 8資産バランス

国内債券、先進国債券、新興国債権、国内株式、先進国株式、新興国株式、国内リート、海外リートの8資産にバランス良く均等に配分したのが大和-iFree 8資産バランスです。安全策でバランスよくいきたい人はおすすめかも。

ただ、現状は金の方よいと考えているため、バランス型を0にして金に全振りしています。

投資は自己責任でお願いします。

iDeCo(イデコ)のおすすめ商品は[ 組入銘柄 ]と[ ランキング]をみよう!

どんな商品なのかわからない人は[ 組入銘柄 ]を調べるとよいでしょう。

- 三菱UFJ 純金ファンド

- ニッセイ-DCニッセイ外国株式インデックス

- 大和-iFree 8資産バランス

- レオス-ひふみ年金(国内銘柄も少しだけ)

たとえば、「ニッセイ-DCニッセイ外国株式インデックス」は、Google(アルファベット)、Amazon(アマゾン ドットコム)、Facebook(フェイスブック)、Apple(アップル)といういらゆるGAFA、プラスマイクロソフトなどIT銘柄が多いです。他にはJPモルガン チェースやジョンソン & ジョンソンが組み込まれています。ジョンソン & ジョンソンは日本ではあまり有名ではありませんが、製薬、医療機器などを扱うヘルスケア産業の老舗ですね。売上の内訳は法人の方が多いです。

fang+という商品がなかったため、代替としてこの商品を少しだけ割り当てました。ただし、個人的にはアメリカのIT株は持っているため、かぶります。。そのためイデコの割合は数%でおまけみたいなものです。

[レオス-ひふみ年金]は日本株です。「地味で地道な会社」に投資しているという投資感にひかれてもっています。

「地味で地道な会社」と表現する中小型の企業を実際に訪ねて調査する(いわゆる「ボトムアップリサーチ」)を重視しており、『「守りながら増やす」のが運用方針です。具体的には「地味で地道な会社」に投資しています。

https://ja.wikipedia.org/wiki/%E8%97%A4%E9%87%8E%E8%8B%B1%E4%BA%BA

まあ、地味な努力家が1番です。

配分比率は少ないものは5%程度で気持ち程度のこともあります。

- SBI証券の公式サイトをみると人気ランキングやトータルリターンを見れるためそちらも参考にするとよいでしょう。

投資は流動的ななものなので、ブログの記事は日付を確認して参考程度にしましょう。1年に1回ぐらい見直してもいいかもしれません。おすすめからおすすめできない状況に変わることもあります。

50代/40代/30代/20代におすすめの配分は?

個人的に年齢や資産により配分を変えることはしません。どの年代でも最適な戦略を何かと考えますね。

一銘柄だけに偏らせません。イデコは金に偏っていますが、NISAや米国株などでバランスをとるようにしています。

iDeCo(イデコ)の豆知識【基礎編】

復習になるかもしれませんがイデコがよくわからない人のために豆知識をまとめました。

iDeCo(イデコ)とは、そもそも何?仕組みは?

イデコとは積み立てておくと、税金がかからずもらえるお金です。デメリットは、おじいちゃん・おばあちゃんになるまで引き出せないことです。

個人事業主的にいうと経費が足りないとき、節税効果が増えます。イデコ(ideco)は確実に所得税と住民税が減税されます。

なんでこんな仕組みがあるのかっていうと、みんな貯蓄しちゃうから国がお金が流通するよう証券市場を活性化される目的のため認めたということでしょうか。

個人型確定拠出年金とは?

個人型確定拠出年金の略が『iDeCo(イデコ)』です。

iDeCo(イデコ)のデメリット

イデコは基本的に貯金を投資信託や株の投資にまわすのと大して変わりません。

銀行の貯蓄に利子がつかないから、投資信託などで運用しようとしている人はイデコに入りやすいかもしれませんね。しかも、無税という特徴があります。

ただデメリットもあります。

- 手数料が発生して無料で利用できません。

- 60歳までは原則として引き出しが不可能。

- 完全に投資なので元本割れのリスクがあります。

- GoogleやMicrosoftなど個別の会社の株を買うことはできない。ある投資商品から選ぶだけです。

デメリットに対する考え方を書くと、手数料はたかがしれています。リターンを考えるとプラスになります。

60歳までは原則として引き出しができないため、余っているお金だけ積立ましょう。投資なので元本割れのリスクがあります。このリスクを背負う気がない人はやめましょう、ただ、株よりはリターンは小さいですが、同時にリスクも低いです。

iDeCo(イデコ)のメリット

メリットは節税になります。

- 積み立てた時にすべての金額が所得控除の対象になります。

- 運用時に税金がかかりません(通常は約20%を税金がかかります)

iDeCo・イデコの豆知識【確定申告編】

iDeCo(イデコ)の個人事業主の仕訳方法(事業口座から引き落としは?)

iDeCoは国民年金や国民健康保険、国民年金基金といったものの扱いです。事業主本人の個人的な支出のため支払額を帳簿づけする必要はありません。確定申告時に控除項目に記入します。

銀行口座は事業口座ではなく個人口座で管理した方がよいのではないでしょうか。やむを得ず事業口座から引き落とした場合は、仕訳は「事業主貸」などになります。

iDeCo(イデコ)と小規模企業共済の比較、どっち?

個人事業主なら小規模企業共済を退職金にできるのである意味おすすめです。しかし、法人化したら自前で退職金を出せるようになります。

小規模企業共済よりiDeCOの方が高いリターンを狙える分、iDecoでよいという気がします。小規模企業共済の利回り1%は低すぎです。小規模企業共済は個人事業主で、かつiDeCOに回しても余る場合、一時的な繋ぎに併用するならいいかもしれません。個人的にはこの手のことに時間をかけたくなく面倒なのでiDeCoしかやっていません。

ただ、確定申告する際にiDeCo(イデコ)は小規模企業共済の一種として処理されているようです。

確定申告する際に必要な小規模企業共済等掛金払込証明書はいつ届くの?

もちろん確定申告は必要です。iDeCo(確定拠出年金)に加入すると、毎年、10月に 国民年金基金連合会から控除証明書「掛金払込証明書が届きます。(ただし、初回の掛金の納付が10月以降の場合、時期が違います。)

小規模企業共済等掛金払込証明書が届かない?再発行は?

小規模企業共済等掛金払込証明書は10月下旬あたりに届きます。証券会社によって若干、時期が違うようです。個人的な経験談で話すと10月23日になっていました。10月~12月に開始した人は届く時期が違いますので、初年度だけ注意しましょう。

「小規模企業共済等掛金払込証明書」はSBI証券から直接届くわけではなく国民年金基金連合会から届きます。

再発行のヘルプはこちらです。

【iDeCo】掛金の払込証明書(小規模企業共済等掛金払込証明書)を再発行できますか?

再発行可能です。 また、マイナポータルから払込証明書を電子データを受け取ることも可能です。 ご希望される方法を以下から「再発行(郵送)を申請」「マイナポータルから電子データを申請を希望」のいずれかご選択ください。

https://faq.sbisec.co.jp/faq_detail.html?id=46549&category=&page=1

薄っぺらのハガキなので、見落とさないようにしましょう。

iDeCo(イデコ)で青色申告する場合、確定申告でどの項目になるの?

全額が所得控除になるため、確定申告では所得控除の中の、「小規模企業共済等掛金控除」に掛金の金額を記入します。

金額は1ヵ月の掛金に単純に12をかけたものです。投資なので増えたり減ったりしますが、その金額ではなく元の掛金の金額になります。

個人的には税理士さんに頼んでいるため、伝えているだけです。この「掛金払込証明書」は、確定申告書に添付して提出します。忘れたということがないようにしましょう。

iDeCo(イデコ)とふるさと納税の控除の関係

ideco(個人型確定拠出年金)oの金額をひいた額が、ふるさと納税の控除で使える金額のようですね。つまり、イデコをやると、ふるさと納税のお礼の品が少なくなるということでしょうか。

個人的にはイデコを含めてSBIで全部管理するのがいいんじゃないかなという気がします。簡単ではありましたがご参考になれば幸いです。

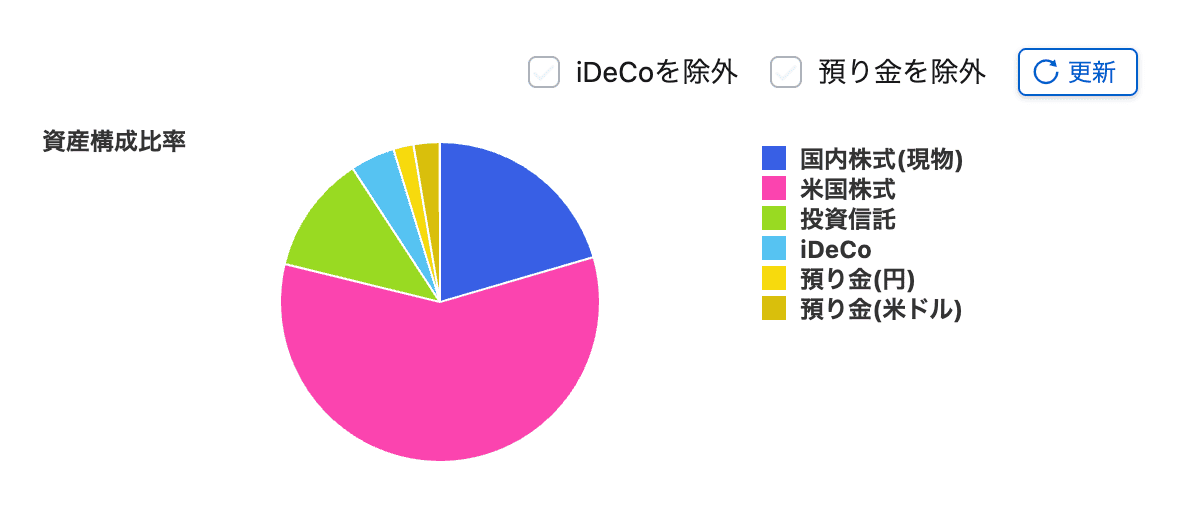

sbi証券でiDeCoと連携方法とメリット

連携 > iDeCoのログインIDとパスワードを入れて[アカウント連携]

連携した翌日、My資産にiDeCoが追加されていました。

コメント